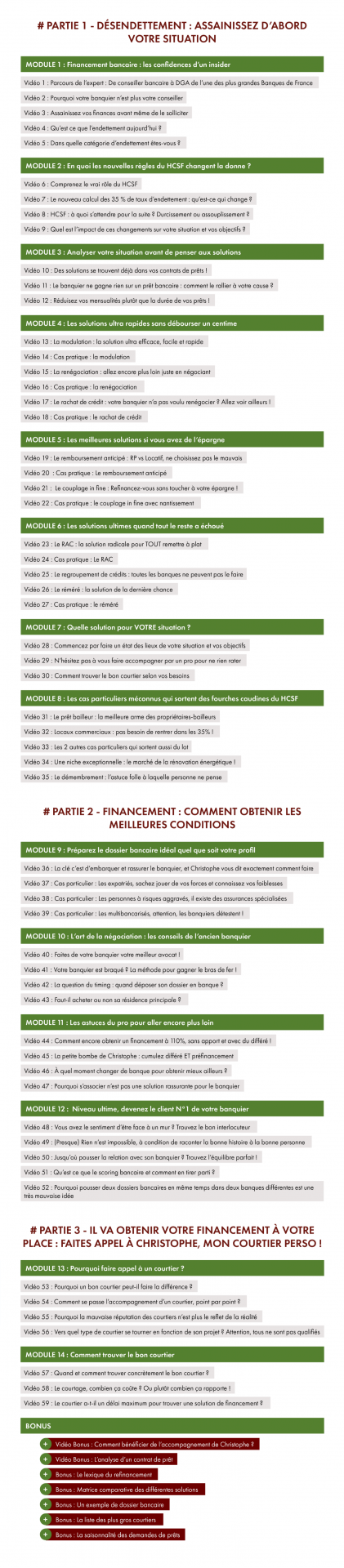

LA formation INDISPENSABLE à tout propriétaire immobilier

Ce que les banques vous cachent

sur les financements bancaires

Découvrez LE point faible des banquiers

et utilisez-le à votre avantage

Si vous ne voulez pas :

❌ Perdre du temps à trouver ou retrouver le financement parfait pour vos projets

❌ Choisir la mauvaise solution de financement et vous faire rouler par la banque

❌ Être bloqué par les conditions d’endettement du HCSF

❌ Être bloqué par votre situation financière

Si vous voulez :

✅ Faire parti des investisseurs qui avancent, avec de bons partenaires financiers d’un côté et qui construisent leur empire

✅ Obtenir le prêt de vos rêves quelle que soit votre situation financière

✅ Économiser des centaines, dizaines de milliers d’euros grâce à la meilleure solution !

✅ Multiplier sans limite vos investissements !

✅ Optimiser vos montages existants pour économiser un maximum

✅ Tout ça avec une solution solution clef en main et applicable immédiatement

Alors vous êtes au bon endroit au bon moment !

Chère lectrice, cher lecteur,

Le libellé ressemble à ça :

“Rapport comité des prêts XXXXXX XXXXXX - barème février 2022 ”

Je ne peux pas vous divulguer le nom de la banque pour rester discret.

Car ce que je vais vous révéler ne va pas du tout leur plaire…

.png)

Vous n’allez pas croire ce que c’était :

Il y avait tous les barèmes :

Il y avait même les critères de refus, et les promos du moment.

J’avais la grille complète du comité des prêts sous les yeux.

C’était dingue d’avoir accès à des informations aussi confidentielles !

Et quelques heures plus tard, devinez quoi…

J’ai reçu un autre mail de ma banque.

Cette fois-ci pour m’informer que j’avais reçu le premier email PAR ERREUR.

Et surtout que je ne devais pas en tenir compte…

Ils me l’avaient envoyé par erreur.

J’ai analysé ce document en long, en large et en travers !

Je me suis rendu compte que c’était LA preuve que les banquiers nous manipulent à chaque demande de prêt.

La preuve que ça ne sert à rien de perdre du temps à négocier les taux d’intérêt.

Ce que la plupart des gens croit est complètement faux

Tout le monde croit savoir ce qu’il faut dire au banquier pour qu’il dise oui.

La plupart des gens se trompent complètement.

Si vous faites comme 98% des gens, vous allez finir comme 98% des gens. C’est-à-dire ni libre ni indépendant financièrement.

Ne commettez pas d’énormes erreurs qui peuvent être FATALES à vos projets et tout anéantir.

Elles mettent en péril votre futur et celui de vos enfants.

Pour éviter d’en arriver là, je vous révèle tout ce que j’ai découvert sur cette page.

REVELATION NUMÉRO 1

DÉCOUVREZ LES VRAIES RÈGLES DU JEU

Ce sont leurs dossiers qui vont directement au-dessus de la pile, et qui passent avant vous !

Résultat : Si vous n’êtes pas dans l’une de ces 2 catégories, vous partez déjà avec du retard par rapport aux autres investisseurs…

Pour rappel, depuis le 1er janvier 2022, toutes les banques ont l’obligation de durcir les conditions d’octroi des crédits immobiliers, sous peine de sanctions :

Cette méthode était idéale pour les investisseurs, car elle leur permettait de multiplier plus facilement les opérations avec financement.

Mais les banques ne peuvent plus déroger à ces règles.

Conclusion : Si vous n'êtes pas endetté et que vous voulez acheter votre résidence principale, vous aurez votre prêt.

Mais vous n’aurez pas les meilleurs taux réservés aux plus riches ou aux courtiers, ni les meilleures conditions si vous ne savez pas négocier.

Si vous êtes un investisseur, vous ne serez pas prioritaire…

1 dossier sur 4…

C’est minime…

C’est aussi réservé pour les plus gros clients, et pour les courtiers !

Conclusion : Si vous n’êtes ni riche ni courtier, votre dossier va rester en bas de la pile des prêts bancaires

Vous pouvez dire Adieu aux investissements immobiliers ultra-rentables.

Adieu à la vie meilleure qui vous attendait.

Adieu à la possibilité de devenir rentier à 100 %...

Adieu les rêves de liberté et d’indépendance financière.

Adieu les projets avec la famille et les amis.

Alors si vous voulez avoir une chance de concrétiser vos rêves, vous devez absolument sécuriser l’étape Financement

Surtout si vous voulez devenir rentier !

Pour pouvoir négocier ce que vous voulez et obtenir les meilleures conditions pour ne jamais être bloqué lors de vos futures opportunités.

Avant janvier 2022, quand on achetait sa résidence principale, on ne se faisait pas de soucis pour le prochain investissement immobilier.

Maintenant, il faut bien négocier pour ne pas faire exploser son taux d’endettement dès le premier emprunt et être bloqué plus tard…

Avant, même endetté, si le reste à vivre était suffisant et l’opération rentable, le banquier suivait.

En fait, c’était même encore plus fou que cela.

Paradoxalement en multipliant les opérations rentables, un investisseur faisait BAISSER son taux d’endettement !

RÉVÉLATION NUMÉRO 2

CELA NE SERT A RIEN DE NÉGOCIER LES TAUX D'INTÉRÊTS

Mais c’est Bidon, vous l’avez vu avec l’email que j’ai reçu par erreur.

Votre banquier connaît déjà à l’avance quel taux minimum il pourra vous accorder !

En fonction de votre profil, il vous met juste dans la case correspondante, et ça lui donne le taux que vous aurez.

C’est tout.

Le reste n’est que de l’habillage.

Quand il vous dit “1,25 %”, il sait déjà qu’il pourra descendre jusqu’à 1,10 % sans aucun souci !

Ce n’est pas là qu’il gagne le plus d’argent.

Et ce n’est pas là que vous gagnerez le plus, non plus !

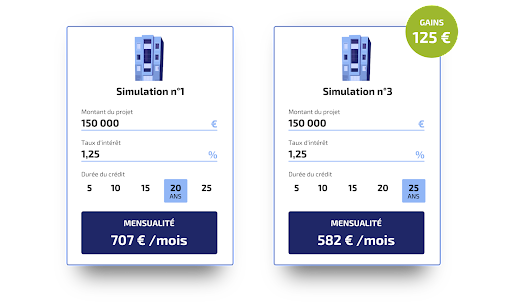

Si vous empruntez 150 000 € sur 20 ans, avec :

> taux 1,25 % : vous allez rembourser chaque mois 707 €

> taux 1,10 % : vous allez rembourser chaque mois 697 €

Vous le voyez… ça ne fait qu’un écart de 10 euros par mois sur votre échéance !

Autant dire que ça ne change RIEN à la trésorerie de votre financement !

Sur la durée totale de 20 ans, ça fait un écart de 2 400 €, ce qui n’est pas du tout significatif.

Surtout quand vous le comparez avec d’autres conditions à négocier !

Mais n’oubliez pas que c’est un commercial avant tout.

S’il peut vous faire un taux à 1,25 % au lieu de 1,10 %, c’est toujours ça de pris.

Même si c’est dérisoire…

Selon moi, pour UNE SEULE raison :

Les critères qui comptent VRAIMENT.

Ce qui intéresse votre banquier, ce sont les contreparties qu’il va vous faire accepter “en échange” du taux exceptionnel qu’il vous aura soi-disant obtenu.

VOILÀ CE QU’IL FAUT NÉGOCIER

Commencez avec ces 6 critères qui comptent VRAIMENT

Concentrez votre énergie sur les VRAIS critères de négociation qui vont booster la rentabilité de votre financement.

Ceux qui vont vous faire gagner plusieurs milliers d’euros !

Regardez :

Je reprends le même exemple.

Si vous empruntez 150 000 € au taux de 1,25 % :

> sur 20 ans : vous allez rembourser chaque mois 707 €

> sur 25 ans : vous allez rembourser chaque mois 582 €

Vous économisez 125 EUROS chaque mois, juste en changeant la durée !

C’est énorme comme différence.

Au lieu de commencer à rembourser dès le début, vous pouvez repousser le début des échéances.

L’avantage ? : si vous faites des travaux avant de louer votre bien, vous n’aurez pas d’échéance de prêt à payer durant la durée des travaux.

Vous ne commencerez à rembourser la banque que lorsque vos loyers rentreront !

Et je peux vous assurer que ça change tout !

Ce point est crucial !

Ce n’est pas obligatoire de disposer d’un apport personnel pour emprunter pour son projet immobilier.

C’est une sécurité supplémentaire pour le banquier

C’est pour cela qu’il demande souvent un apport minimum (10 % à 20 %)... mais en négociant bien, vous pouvez vous financer avec ZÉRO APPORT !

Avec un dossier solide, j’emprunte toujours à 110 %.

Comparez les offres pour votre assurance emprunteur !

Votre banque va vous proposer leur assurance “maison”, mais elle est souvent plus chère que ce que vous pouvez trouver ailleurs…

Cela s’appelle une délégation d’assurance, et vous pouvez économiser des milliers d’euros grâce à ça !

Et il y a mieux !

Si vous avez déjà un prêt en cours, le parlement vient de voter la possibilité de changer, sans frais, et à tout moment, votre assurance emprunteur ! (et plus seulement à la date anniversaire).

Le texte devrait entrer en application mi-février, donc faites jouer la concurrence pour réduire votre mensualité, et retrouver de l’air sur votre taux d’endettement !

La banque vous prend des frais de dossier TROP élevés pour monter un dossier (souvent avec du retard, d’ailleurs…)

Mais si vous avez le bon discours face au banquier, vous pouvez faire sauter ces frais ou les réduire !

Ceux qui me lisent depuis un certain temps savent que la SCI à l’IS est avantageuse pour investir en immobilier.

En investissant via une SCI à l’IS, vous n’êtes PAS concerné par la règle du taux d’endettement maximum à 35 % du HCSF.

C’est très puissant comme solution pour bâtir un empire immobilier, mais aucun banquier ne vous la conseillera jamais, car ils n’aiment pas se compliquer la vie...

CONCLUSION : C’est indispensable de connaître au minimum ces conditions.

Je dis bien que c’est le minimum, car vous vous doutez bien qu’il existe d’autres critères à connaître pour être sûr d’obtenir les meilleures conditions d’emprunt.

Mais aussi pour cumuler plusieurs emprunts afin de construire un empire immobilier qui vous permettra de devenir un rentier ultra-rapidement.

Si vous êtes déjà endetté, pas de panique !

Il existe aussi des solutions qui vont vous permettre d’améliorer votre taux d’endettement.

Vous pourrez renégocier certaines conditions de votre prêt.

Je reçois des emails de lecteurs qui ont trouvé la bonne affaire.

Et malgré leur situation très saine, la banque refuse de les suivre.

C’est le retour à une triste réalité, grise et morose, où tous les jours se ressemblent, sans véritable espoir de passer à un autre niveau.

Si vous ne négociez pas votre prêt correctement, vous serez bloqué un jour ou l’autre.

Vous l’avez compris : vous êtes TOUS concernés, sans exception.

Alors comment faire ?

La relation avec les banquiers est toujours compliquée, voire conflictuelle.

C’est le point bloquant alors même que vous avez une opportunité et que le compromis est signé.

Que l’immobilier, c’est terminé.

Qu’il fallait investir avant.

Qu’il faut toujours avoir de l’apport.

Ou se tourner vers d’autres investissements…

Oui, le taux de refus d’accord de prêt à triplé en 2020. [1]

Oui, en 2021 ils ont encore resserré la vis.

Et oui, en 2022 ça s’est généralisé.

C’est LOIN d'être fini.

Comme de nombreux investisseurs autour de moi.

Pourtant, on continue à investir sans problème.

Nous faisons partie des 20 % de “cas dérogatoires” aux règles du HCSF.

C’est-à-dire les 20 % de cas pour lesquels les banques ont le droit de financer des personnes endettées au-delà de 35 % !

Seuls 20 % de ces 20 % dérogatoires concernent les investisseurs immobiliers.

Le reste est réservé aux personnes qui souhaitent acquérir leur résidence principale.

On est vraiment sur le haut du panier.

Les places sont rares.

Très rares.

Voilà pourquoi c’est si dur aujourd’hui

Avant, il y avait presque 50 % de financements “non conformes”.

Aujourd’hui, il ne reste plus que les 20 % dérogatoires, et en réalité, on vient de le voir, 4%.

On est passé de 50 % à 4 % !

C’est Verdun pour les investisseurs aux dossiers les plus fragiles.

Une hécatombe.

Ceux qui viennent chercher un financement la fleur au fusil se font faucher à peine sortis de la tranchée.

La majorité se résigne peu à peu, après avoir essuyé plusieurs refus de leur banquier.

Certains débutants, ou investisseurs endettés, ont déjà perdu espoir, et se détournent de l’immobilier.

Ceux-là vont continuer à « se servir ».

Je sais de quoi je parle : j’ai des amis qui ont fait de très belles opérations cette année grâce à des refus bancaires.

Les vendeurs acceptent de baisser le prix pourvu qu’ils ne perdent pas à nouveau 6 mois pour trouver un acheteur solide…

Aussi improbable que cela puisse vous paraître…

Rejoindre ces 4 % n’est PAS si compliqué.

Une fois qu’on a compris cela, c’est le monde qui change.

J’ai vu des personnes en dessous des 15 % d’endettement (post opération) se voir refuser leur crédit.

Et des investisseurs endettés à 73 % l’obtenir comme une lettre à la poste !

Aller dans la bonne banque,

Toquer à la bonne porte,

Au bon moment,

Présenter les choses de la bonne manière.

Et vous obtiendrez un OUI !

Le “OUI” qui pourrait propulser votre niveau de vie, tient à des considérations totalement étrangères à votre endettement.

Terrible, car c’est totalement arbitraire (quand on n’a pas les codes).

Merveilleux, car à partir du moment où cela ne dépend plus de votre endettement, TOUT REDEVIENT POSSIBLE !

Comment ne plus perdre votre temps à travailler sur le dossier parfait ?

Comment ne plus essuyer de refus ?

Comment éviter de passer des heures et des heures à établir votre profil ?

Comment comprendre et appliquer toutes les solutions qui existent ?

Car à chaque demande de prêt, il existe un cas spécifique, une demande spécifique, un aspect nouveau….

C’est très compliqué.

Elle va ouvrir le champ des possibles !

J’ai même des collaborateurs qui l’utilisent déjà et qui sont soulagés.

Ils ont repris leurs projets d’immobilier locatif qu’ils avaient dû stopper net.

Comment ?

CHRISTOPHE,

MON COURTIER

Quelqu’un de capable d’obtenir un financement illimité pour construire un véritable empire immobilier.

Et j’ai réussi avec Christophe.

Personnellement, même si j’ai de bonnes connaissances du système bancaire et que je suis désormais un client de la banque privée.

Je ne perds plus une minute à négocier.

Je sais qu’il va toujours négocier les meilleures conditions pour moi et en fonction de mes objectifs.

C’est un insider qui peut comparer tous les taux avant tout le monde, pour sélectionner la banque la mieux placée à l’instant T.

Parce qu’il reçoit directement ce tableau du comité des prêts.

Mais lui, il ne le reçoit PAS par erreur…

Le banquier ne peut pas bluffer avec lui !

Et Christophe est un pro de la négociation.

En plus, lui, il arrive entouré de l’aura que lui confère sa longue et brillante carrière dans cet univers impitoyable.

Avoir un bon courtier comme lui, c’est :

Il a d’ailleurs tellement de succès qu’il a commencé à former une équipe de pro.

Avec cette équipe, il va plus loin que les autres.

BÉNÉFICIEZ DES CONNAISSANCES ET DE L’AIDE DE CHRISTOPHE

Et ce peu importe votre profil, votre taux d’endettement et vos finances actuelles.

Christophe et son équipe sont là pour vous conseiller et partager toute leur connaissance.

Il vous oriente au maximum pour que vous puissiez mieux comprendre le système bancaire.

Et ensuite, ils vont décrocher le prêt qui va vous permettre de rafler votre futur bien immobilier rentable.

Car connaître toutes les solutions de financement, ça ne veut pas dire savoir les appliquer correctement !

Je sais à quel point c’est difficile de trouver des personnes fiables et compétentes.

Des courtiers, il y en a à la pelle sur Internet.

Mais Christophe est le mieux placé pour défendre votre dossier.

Et il le fera mieux que vous ne le ferez jamais.

Car il parle le langage de ses pairs.

Solliciter ses conseils en prêt ou refinancement, c’est gratuit !

Il ne trouve pas votre financement ? 0 €

Il trouve votre financement ? Jackpot !

Il est le seul à connaître les meilleures conditions de financement ou de refinancement qui correspondent à votre profil et au bon moment.

Avec Christophe, vous pouvez passer du bon côté de la barrière et multiplier vos chances de réussite !

Il connaît tous les rouages du système.

C’est le mieux placé pour vous aider à passer du côté des investisseurs qui obtiennent leurs financements en illimité.

Des investisseurs ultra endettés qui ont retrouvé de l’air…

Des investisseurs bloqués qui sont repartis avec un financement ET du différé…

Michel a emprunté 250.000 euros pour s’offrir une superbe villa !

Aujourd’hui il paie 1260€ par mois pour rembourser son emprunt.

Il souhaite faire un second investissement, mais ne rentre plus dans les règles du HCSF.

Avec son épargne de côté (50.000 euros), Christophe lui a tout de suite donné la meilleure solution :

Faire un remboursement anticipé ! Cela impactera l'effort de trésorerie à hauteur de 300€ environ.

Mensualité de prêt avant la formation : 1296€ par mois

Mensualité de prêt après la formation : 800€ par mois et surtout la possibilité de faire un second investissement rentable !

Thierry a négocié une modulation d’échéance !

Il a pu diminuer sa mensualité de prêt en rallongeant (temporairement) sa durée de crédit de 2 ans seulement !

Objectif : passer en dessous de la barre fatidique des 35% pour investir dans le studio.

Mensualité de prêt avant la formation : 965€ par mois

Mensualité de prêt après la formation : 864€ par mois et la possibilité de faire un second investissement rentable !

Il y a 4-5 ans, Adrien a emprunté 200.000 euros à 2% pour s’offrir un immeuble de rapport.

Il paie 1265€.

Aujourd’hui vous le voyez écrit de partout : taux record disponible à 0,90 %.

Sur le conseil de Christophe, Georges a lancé une nouvelle négociation avec son banquier !

Mensualité de prêt avant la formation : 1265€ par mois

Mensualité de prêt après la formation : 1215€ par mois

5.000/6.000 euros d’intérêts gagnés sur le prêt ! Minimum !

Paul est multi-investisseur.

Il est déjà endetté à 31% et il lui reste une capacité d’endettement de 400 euros par mois.

Il vise un bien Chasseur Privé dont le remboursement devrait être autour de 1100 euros.

Ce nouveau bien fait exploser son taux d’endettement.

Christophe lui a conseillé un couplage in fine avec nantissement.

Mensualité de prêt avant la formation : 1100€ par mois

Mensualité de prêt après la formation : 333€ par mois

Un gain en capacité incroyable pour construire un empire.

Dominique et Patrick ont une vie de famille bien remplie !

Ils ont fait l’acquisition d’une belle maison avec jardin, c’est leur résidence principale.

Ils ont aussi acheté une piscine.

Et une superbe voiture.

Tout cela à crédit…

Ils ont donc un crédit immobilier et des crédits à la consommation.

Chaque mois, ils paient 2.156 euros par mois.

Si Dominique et Patrick rencontrent un accident de la vie, ils ne seront plus en mesure de subvenir chaque mois à cette dette importante.

De la même manière s’ils souhaitent réinvestir pour faire grandir leur solution immobilière grâce à OLI.

Notre expert connaît une méthode qui n’est pratiquée que dans un seul établissement bancaire.

Sans lui, c’était IMPOSSIBLE pour eux d’associer prêts conso et prêt immobilier et ainsi faire baisser ses mensualités !

Par pour notre expert qui détient une stratégie unique.

Mensualité de prêt avant la formation : 2156€ par mois

Mensualité de prêt après la formation : 1576€ par mois

Une autre histoire un peu moins drôle.

C’était le voisin de Christophe.

Sa résidence principale allait être vendue aux enchères, à la suite d’un redressement sur l’URSSAF.

À cause d’une erreur, ce qui ne devait lui coûter que 50.000€, lui en coûtait 200.000€.

Impossible de trouver ce financement !

Les scellés étaient déjà sur la maison.

En un temps record, il a monté un réméré.

Ce qui lui a permis de désendetter son ami par rapport à l’URSSAF et d’autres impôts.

Montant de la revente du bien aux enchères (potentiel) : 250.000 € sans Christophe !

Montant de la revente grâce à Christophe : 375.000 € avec Christophe !

Avec Christophe, il a désintéressé l'ensemble de ses créanciers et il est reparti avec un capital de 100.000€ + Il n’avait plus de dettes.

Il a perdu sa maison de famille, mais peut repartir d’un bon pied.

Christophe ne va pas seulement vous conseiller gratuitement et tout négocier pour vous !

Il va aussi vous divulguer TOUS SES SECRETS !

Vous saurez :

Imaginez une seconde, vous saurez absolument TOUT ce que votre banquier pense avant même de passer la porte de son bureau.

De quoi mettre toutes les chances de votre côté pour obtenir un OUI lors de votre prochaine demande de prêt.

N’attendez pas que votre conseiller vous offre toutes ces solutions sur un plateau d’argent la prochaine fois que vous le voyez…

Seule une parfaite connaissance de votre situation financière, de votre banquier et des solutions qui s’offrent à vous peuvent vous sortir de situations que vous pourriez penser insurmontables…

À vous de venir armé pour passer les portes de toutes les banques avec votre contrat signé en poche !

Notre expert vous explique tout sur ces solutions qui s’offrent à vous,

Selon votre situation personnelle, professionnelle, financière…

Et vos objectifs !

Il passe en revue tous les aspects pour mettre toutes les chances de VOTRE côté.

C’est énorme !

C’est un véritable boost pour vos investissements et surtout pour votre vie.

Plus d’affaires immobilières ultra rentables qui n’aboutissent pas.

Plus de refus de financement sans même ouvrir votre dossier.

Plus de stress avec les banquiers qui ne vous prennent pas au sérieux.

Aujourd’hui tout peut enfin changer.

Vous pouvez reprendre confiance en vous et rêver à un meilleur avenir !

Cette formation n’a rien de conventionnelle.

Christophe vous livre :

À ce titre, au-delà d’un simple support d’information rébarbatif, il vous livrera un discours intime et passionnant !

Il est crucial de connaître parfaitement le contenu de votre contrat de prêt.

Dans cette vidéo, l’expert vous explique chaque détail de ce que doit contenir votre contrat.

Que ce soit, le taux d’intérêt, son mode de calcul, les limitations à la hausse dans le cas d’un taux révisable, les pénalités de remboursement anticipé, le caractère évolutif (possibilité de repousser certaines échéances), l’éventuel transfert d’un bien vers un autre, les assurances (Décès, Invalidité, Incapacité de Travail), les garanties (caution ou hypothèque), etc.

Aucune clause essentielle dans votre contrat de prêt ne vous échappera !

Vous serez capable d’analyser les clauses les plus importantes, et ainsi négocier au mieux avec votre banquier.

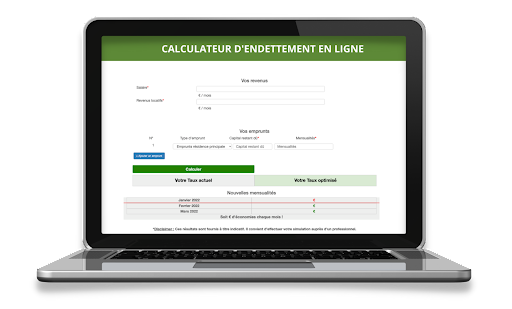

Calculez votre taux d’endettement pour connaître quelles sont les meilleures solutions qui s’offrent à vous.

Plus besoin d’attendre votre prochain rendez-vous chez votre conseiller, cet outil le fait pour vous.

Il vous suffira de renseigner certaines informations telles que :

Votre salaire mensuel,

Vos revenus locatifs,

Vos charges,

Vos crédits,

etc..

Et en quelques secondes, vous obtenez votre taux d’endettement actuel selon le nouveau calcul du HCSF. Et dans un 2ème temps, si vous avez plusieurs crédits, vous pourrez obtenir une prévisualisation de votre situation financière une fois optimisée.

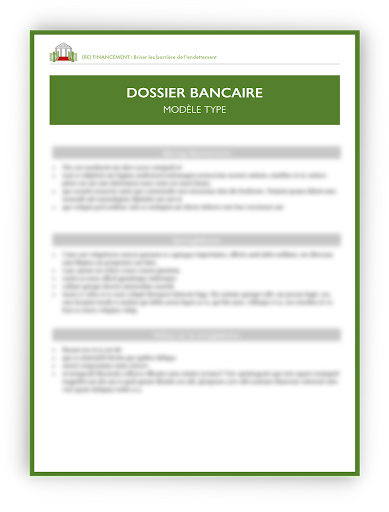

Vous l’avez compris, le dossier bancaire est élémentaire.

Pour vous aider à monter le document parfait sans oublier aucunes informations, vous pourrez bénéficier en plus d’une vidéo de notre expert, un exemple pré rempli.

Vous n’aurez plus qu’à renseigner toutes les cases et à les transmettre à votre banquier.

C’est le dossier parfait pour les débutants ou pour tous ceux qui veulent connaître la définition des mots clés que nous abordons dans la formation

Avec ce cadeau, vous pourrez savoir quel est le meilleur moment pour déposer votre dossier auprès de votre banquier.

Elaboré grâce aux informations confidentielles dont dispose mon courtier, c’est l’outil parfait pour les tous ceux qui ne veulent pas griller leur dossier juste parce qu’ils l’ont présenté au mauvais moment…

C’est le dossier parfait pour connaître en un coup d’œil toutes les solutions de désendettement qui vous permettront d’assainir votre situation financière !

En plus des solutions qui sont déjà dans votre contrat de prêt et qui ne nécessitent aucune négociation pour leur mise en place, vous pourrez avoir accès à 7 solutions de désendettement :

Elles vous seront détaillées selon :

Quel que soit votre profil,

Quel que soit votre lieu de résidence en France,

Vous allez bénéficier de 3 étapes :

C’est LE MEILLEUR MOYEN d'acquérir toutes les techniques de négociation, découvrir toutes les stratégies de désendettement et savoir comment obtenir les meilleures conditions de financement.

Une analyse complète de votre profil et votre demande

Mon courtier ira défendre votre projet

Devenir membre de la formation (RE) Financement : Briser les barrières de l’endettement, vous permettra :

Car ce seul investissement pourrait vous permettre d’en débloquer une dizaine d’autres par la suite !

Par ailleurs, avoir accès à tous les secrets et à la stratégie d’un pro de la trempe de Christophe est difficilement chiffrable.

C’est pourquoi initialement le prix de cette formation aurait dû être de 4000 euros.

Mais vous n’allez pas payer ce prix-là.

Vous allez pouvoir bénéficier de cette offre

au prix unique de :

2997 euros

Pour les nouveaux membres de cette formation

et des 6 bonus !

Et une fois que vous avez visionné la formation, vous pourrez accéder à l’accompagnement de mon expert.

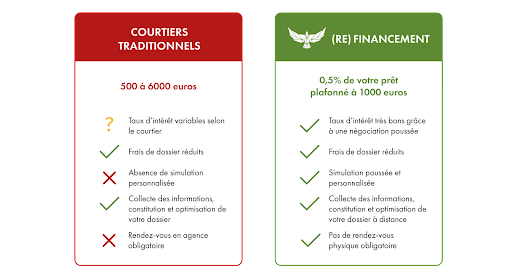

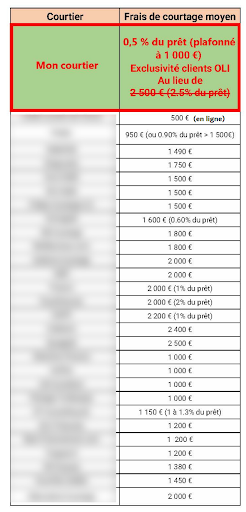

Votre courtage sur-mesure par MON courtier

Pour seulement 0,5 % du montant de votre prêt

Plafonné à 1 000 euros !

Offre valable 2 ans à compter de votre souscription

Cela revient à vous arroger les services du meilleur, pour moins cher que ce que vous coûterait le pire des courtiers !

Vous trouverez des services de cette qualité à ce prix nulle part ailleurs !

Là, c'est bien plus que cela :

C’est le tapis rouge vers le financement ILLIMITÉ !

Formation de pointe + courtage par un pro fiable + paiement au résultat

= 2.997 € maintenant

+ 1.000 € au résultat

“ Achat d’un bien à Saint Malo très bien placé avec une plus-value potentiel de 120.000 euros !”

“Financement d’un immeuble de rapport de 12 appartements dans le 61”

“Achat de 16 places de parking au souterrain d'un immeuble que je prévois de boxer à Marseille”

“Je souhaite acquérir avec ou sans ma femme, un appartement ou maison pour du locatif à la réunion ou en métropole pour penser à mes vieux jours et avoir un complément de revenus.”

Merci pour la qualité de vos formations et explications.”

“Acquisition de locaux commerciaux (tous loués) pour 3300000€ FAI. Le revenu locatif est d’environ 420k€ par an.”

“Je souhaite poursuivre mes investissements, mais j'ai actuellement une difficulté liée à mon profil multibanque.“

“Achat d'un immeuble de rapport comprenant 2 logements et 1 local commercial (salon de coiffure), le tout entièrement loué. L'achat se fait via un montage comptable proposé par Oli via une Holding et une SCI à l'IS. “

“ Nous aurions donc besoin de votre aide pour mener à bien ces 2 projets, l'optimisation/(re)financement de nos prêts actuels et la recherche de financement de notre nouveau projet locatif.

Nous nous réjouissons d'avancer avec vous pour que 2022 ne soit pas l'année de l'arrêt pour nous! Mais bien une année pour faire des pas supplémentaires dans la construction de notre patrimoine familial qui nous protégera et protégera nos enfants.”

“Mon projet est de pouvoir être financé pour un premier investissement locatif ( j'en ai un en vu proche de moulins, d'après une annonce "chasseur privé" qui correspondrait à mes recherches.

L'idée serait à terme d'être libre financièrement pour avoir plus de temps à consacrer à d'autres projets et à ma famille.”

“J'aimerais investir avec ma femme dans un petit immeuble de rapport. Objectif dans les 2 prochains mois, avoir acheté le premier immeuble. Objectif à 12 mois, avoir 2 biens qui génèrent 400€ de cash Flow. Objectif à 5 ans 10 biens 2500€ de cash Flow + constitution d’un patrimoine immobilier pour nos enfants.”

“Je trouve Christophe tellement passionnant dans les vidéos de formation, c'est vrai qu'il semble vraiment convaincant et persuasif, c'est vraiment le genre de personne à qui j'aimerais confier mon projet. Il y a sans doute des personnes très bien dans son équipe mais je ne cherche pas un courtier, je cherche un excellent compteur d'histoire, dans ce cas là c'est avec Christophe que j'aimerais travailler, quitte à faire la route pour aller le rencontrer. Cette formation est certainement l'une des plus abouties que vous ayez proposé, vraiment bravo.”

“La quasi-totalité sont des contacts de qualités avec de réelles opportunités qu’ils ne rateront pas en faisant appel à lui.”

Il serait dommage de passer à côté d’une telle offre qui pourrait vous permettre de ne jamais être bloqué à cause d’un refus de financement de la part de votre banque.

À SAVOIR : si vous souhaitez intégrer le paiement aux frais de votre société, nous vous fournirons une facture sur simple demande.

Cette formation + l’accompagnement de mon courtier peuvent vous permettre de réaliser vos rêves sereinement et sur le long terme

Peu importe votre taux d’endettement, vous pourrez trouver une solution pour financer votre prochain investissement.

C’est peut-être la solution qui débloquera tous vos futurs investissements !

Même si vous décidez au bout de 30 jours que cela n’a pas été assez profitable et bénéfique pour vous, nous vous rembourserons jusqu’au dernier centime.

Vous aurez reçu presque l’intégralité de la formation au bout de 30 jours, ce qui vous laisse la possibilité de décider en connaissance de cause.

Une fois que vous aurez contacté mon équipe pour obtenir le contact de mon courtier ou de l’un de ses collaborateurs pour l’étude de votre dossier, le remboursement ne sera plus disponible.

Les 30 jours de remboursement autorisés ne seront plus valables au vu du temps passé à étudier votre dossier.

✔️ La formation (RE) Financement réalisée avec un ancien Directeur Général de Banque (2.997 euros)

✔️ La possibilité de débloquer des fonds de manière 100% légale pour vos futurs investissements immobiliers.

✔️ J’ajoute 6 bonus pour vous aider dans le montage de votre dossier bancaire que vous recevrez immédiatement sur la plateforme en ligne.

1er cadeau : Un calculateur d’endettement

2ème cadeau : Une vidéo explicative des documents à fournir pour votre demande de prêt

3ème cadeau : Un dossier bancaire pré rempli

4ème cadeau : Le lexique du Refinancement

5ème cadeau : La saisonnalité des demandes de prêts

6ème cadeau : La matrice comparative de solutions d’endettement

✔️ Accès à l’expert et son réseau de courtage : GRATUIT

✔️ Frais de courtage pour l’acceptation de votre financement : 0,5% de votre prêt et plafonné à 1 000 euros pour le premier projet

✔️ Une garantie satisfait ou intégralement remboursé de 30 jours

✔️ L’accès illimité et à VIE de votre contenu